在退休规划和投资理财中,经常有人问:

👉 “我的收入算工资还是投资收益?税率有什么不同?”

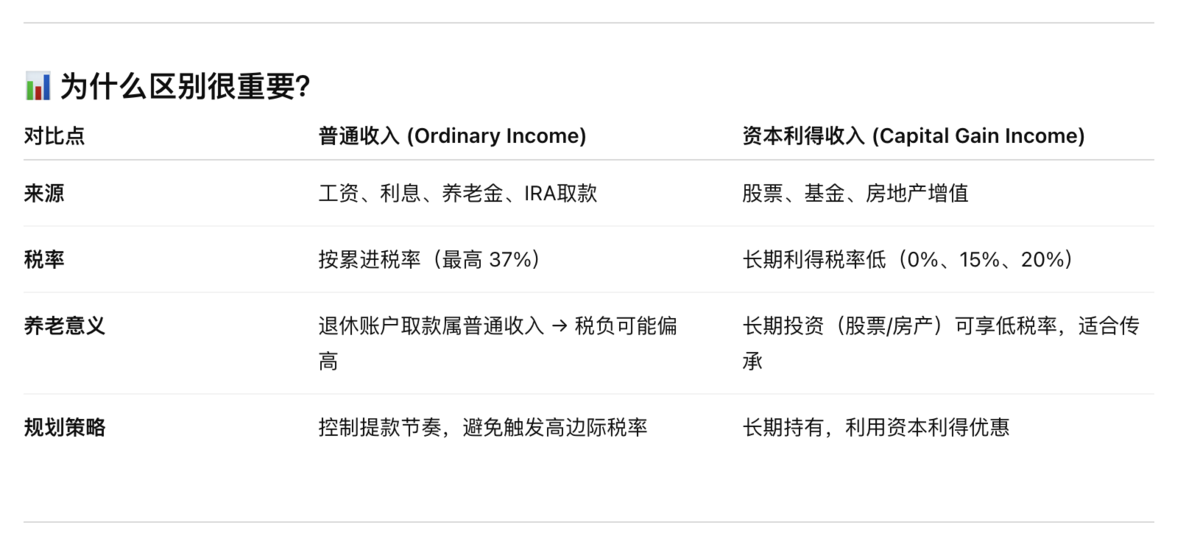

答案就在 普通收入(ordinary income) 与 资本利得收入(capital gain income) 的区别。

什么是 普通收入(Ordinary Income)?

定义:日常工作或某些投资带来的收入,都按普通所得税率征税。

包括:

- 工资、奖金、佣金

- 养老金、退休账户分配(401k/传统IRA取款)

- 利息(savings interest、债券利息)

- 租金收入

- 普通股息(non-qualified dividends)

特点:适用累进税率(10% ~ 37%),税率通常较高

什么是 资本利得收入(Capital Gain Income)?

定义:出售资产(如股票、基金、房产)时的“增值部分”。

分为两类:

- 短期资本利得(short-term):持有 ≤ 1 年,税率 = 普通所得税率。

- 长期资本利得(long-term):持有 > 1 年,税率更低(0%、15%、20%)。

特点:长期投资收益享受优惠税率,是财富积累和传承的重要工具。

案例参考

李先生(70岁退休)每年从传统 IRA 提取 $40,000(算普通收入) → 触发较高边际税率。

王奶奶(68岁退休)生活费用主要靠长期持有的基金赎回,部分收益算 长期资本利得 → 税率仅 15%。她的实际税负比李先生低很多。

👉 这说明:退休收入来源不同,税负差距可能非常大!

📌 记忆

- 普通收入:工资/养老金/利息,按高税率征收。

- 资本利得:投资增值,长期持有可享低税率。

提前规划退休资金来源,合理搭配“普通收入”和“资本利得”,才能 既保障生活,又降低税负。