在财务老龄学(Financial Gerontology)的课程中,退休规划 是一个绕不开的核心问题。我们常常问自己:

👉 “我要在 30 年后退休,需要多少钱?”

👉 “我该每年存多少,才能攒到目标金额?”

今天通过一个经典的财务计算例子,来直观理解:复利 + 年金积累 的力量。

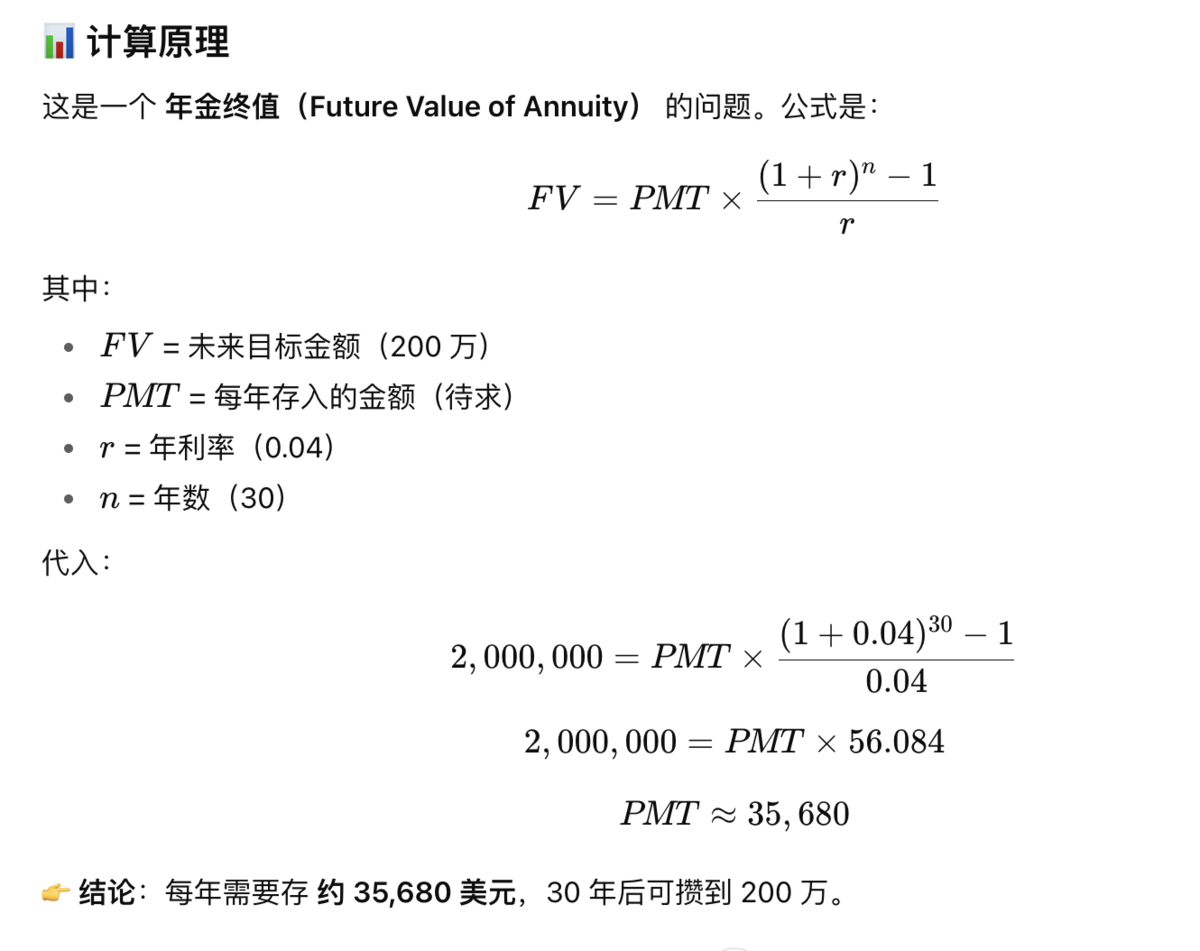

问题设定

- 目标:30 年后退休时账户里有 200 万美元

- 假设利率(投资回报率):4%/年

- 提问:每年存多少钱,才能达到目标?

老年学视角:为什么重要?

1. 复利的力量: 时间越长,复利效果越明显 → 早点开始存钱,压力更小。

2. 退休金缺口

- 现实中很多人开始太晚,导致每年需要存的钱翻倍。

- 比如只剩 20 年 → 每年要存 ~55,000 美元 才能攒够。

3. 风险与回报: 假设利率不同,结果差异巨大:

- 4%:每年存 35,680

- 6%:每年存 28,800

- 8%:每年存 22,850

4. 与寿命相关

- 财务老龄学提醒我们:不仅要考虑“攒够钱”,还要考虑“钱能用多久”。

- 退休后可能还有 20–30 年寿命 → 取款节奏与投资回报同样关键。

案例参考例

- 李先生(35 岁):计划 65 岁退休,每年存 36,000 美元 → 达到 200 万目标。

- 王奶奶(50 岁):只剩 15 年,每年要存 94,000 美元 → 压力极大。

👉 这说明:越早开始退休储蓄,越省钱;拖得越久,越困难。

启示

退休金不是一蹴而就的,而是长期、规律的积累 + 复利效应。

早点开始,就能让未来更轻松、更有尊严地老去。