当我们终于迎来退休,账户里安安稳稳躺着一笔积蓄——比如 200 万美元,这时一个新问题随之而来:这笔钱究竟能让我花多久?每年能提多少,才既安心又不至于提前花光?这就是财务老龄学里非常重要的主题——退休提款规划(Retirement Withdrawal Planning)。

一个典型问题

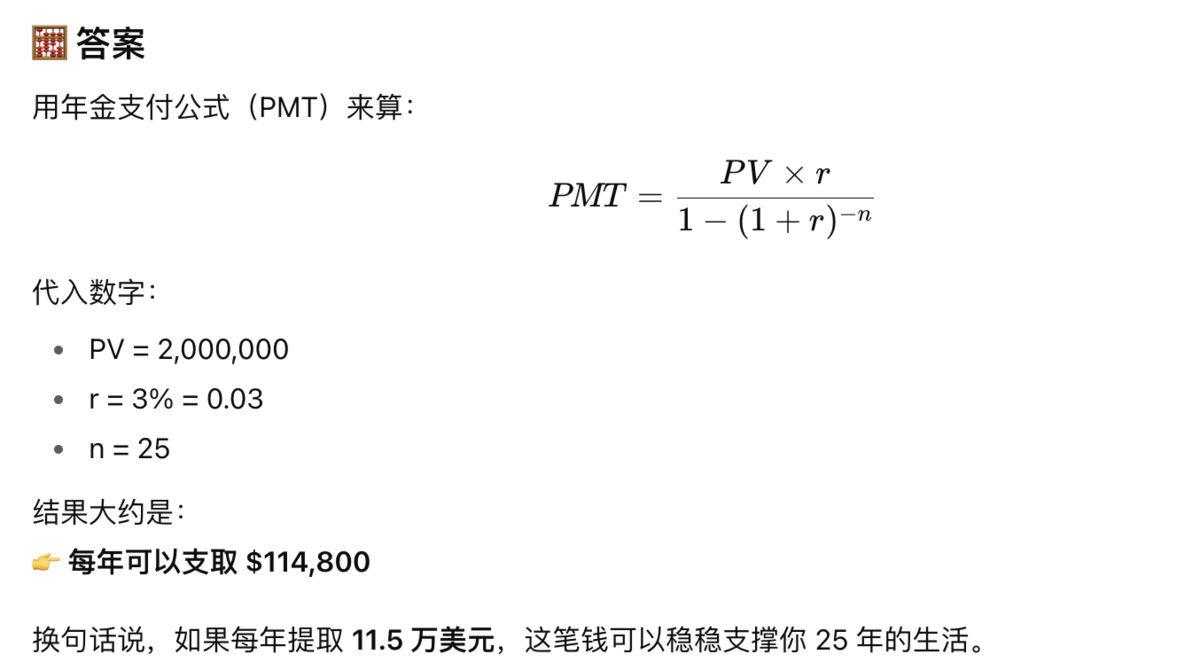

假设你有 200 万美元退休金:

- 预计还能活 25 年;

- 投资/利息回报率是 3%;

- 想做到每年提取相同金额,最后正好用完。

那么,每年能提多少呢?

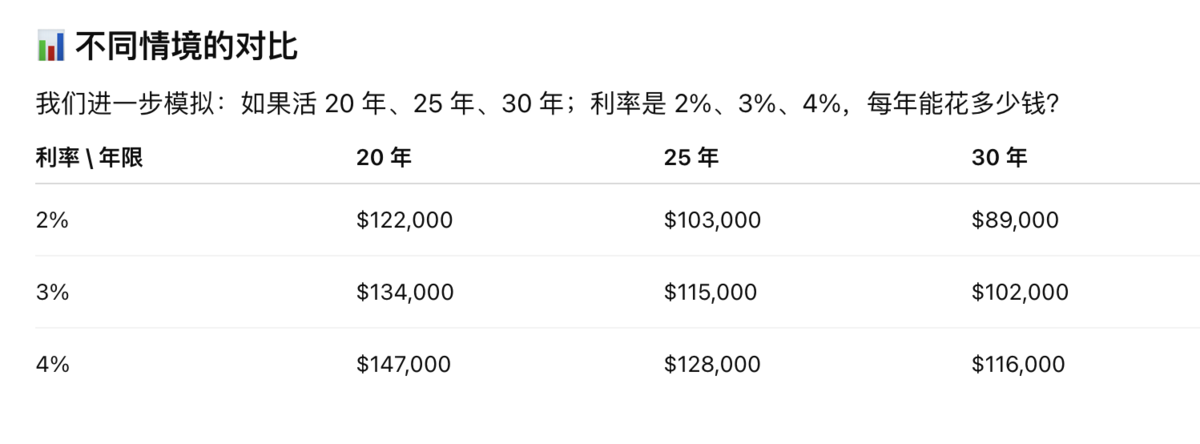

👉 趋势很明显:

- 寿命越长 → 每年可提的钱越少;

- 回报率越高 → 每年可提的钱越多。

老年学视角

财务老龄学提醒我们,提款规划不只是冷冰冰的数学,而是与 人生轨迹 紧密相关:

- 如果 长寿超过预期,资金可能不足;

- 如果 投资风险太高,可能中途亏损,影响晚年生活;

- 如果 缺乏法律和医疗预案(如授权书、信托),当认知力下降时,提款策略可能难以持续。

因此,退休提款规划既是金融问题,更是老龄化的人生管理问题。

📌 启示

退休提款规划不是问“钱有多少”,而是问“怎样把钱和寿命、健康、尊严匹配起来”。

这就是财务老龄学的价值所在。